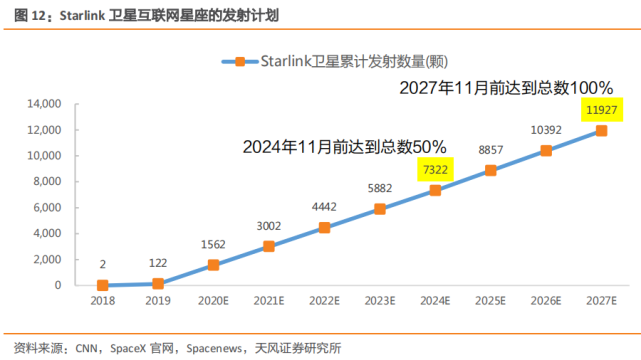

3月9日北京时间晚上21点15分,一枚第四次重复使用的猎鹰9号火箭于从佛罗里达州卡纳维拉尔角太空部队站的40号发射中心发射升空,将48颗星链(Starlink)卫星发射到近地轨道。这是SpaceX在2022年前10周的第10次发射。目前SpaceX发射的星链卫星总数累计已达到2,282颗,为十万用户提供太空互联网服务。

星链是马斯克SpaceX公司的宽带卫星互联网计划,也是全球卫星互联网建设的领先方案。该计划将初步发射12000颗卫星,并在太空中布局一个大型的人造卫星星座,为全球每一个角落的卫星接收器提供高速互联网连接。2018年,马斯克的星链通过美国联邦通讯委员会(FCC)批准,获批发射11943颗互联网卫星。2019年10月,星链项目再度向国际电信联盟递交申请,将申报卫星数量从此前近1.2万颗提高至4.2万颗。

除SpaceX之外,Oneweb计划2022年完成650颗初期星座部署工作,5月、6月实现全球覆盖。亚马逊计划部署3236颗Kuiper卫星到低地球轨道为全球提供宽带互联网接入。

这一连串的数字揭示了当前全球星链布局持续火热,多方参与卫星组网的浪潮。全球处于组网、试验、立项等不同状态的星座计划,正在展开一场前所未有、势在必得、不容有失的竞赛。

01

星链商业化落地

卫星互联网+物联网格局显现

卫星互联网是以卫星为接入手段的互联网宽带服务模式,即用卫星网络去解决无基站覆盖地区的通信需求,本质是卫星通信领域的一个重要衍生应用。在特种领域、商用宽带通信等领域均具有独特的应用价值。在当代高通量卫星技术的发展促使卫星互联网通信的性能大幅提升和用户成本的快速下降背景下,全球卫星互联网产业发展已经进入了一个快车道。

广义的卫星互联网,即卫星作为天上的铁塔,搭载各种载荷和传感器,组网形成太空中的分布式计算平台,可以应用于偏远地区通信、海洋作业及科考宽带、航空宽带和灾难应急通道等行业,作为地面移动通信的有效补充。目前商业航天的低轨卫星领域已经包括的传统卫星企业、车企、互联网企业等各类玩家,在可预见的将来,伴随愈加激烈的竞争,卫星将应用于通信、导航、遥感等各类领域,行业也将迎来蓬勃的发展。

现有中高轨通信卫星仅解决全球基本覆盖,相当于移动通信2/3G网络,仅提供基本语音/低容量数据业务。低轨小卫星星座由于其成本低廉、通信延时低、网络覆盖面广、生存能力强等优点,可实现全球互联的核心解决方案,可实现高带宽、高性能全球覆盖、可便携式\嵌入式终端、低成本、边际成本的全球互联服务,已成为目前国际商业卫星发展的重要路径。

出于卫星互联网在特种领域、商用宽带通信领域存在较大的应用价值,且卫星轨道及卫星频谱存在稀缺性特点,伴随当代高通量卫星技术的发展促使卫星互联网通信的性能大幅提升和用户成本的快速下降,全球卫星互联网产业发展已经进入了一个快车道。

预计未来10年将有上万颗卫星发射升空,掀起卫星产业新一轮发展热潮,全球卫星通信产业下一次深刻变革已近在咫尺。根据SIA预测,到2023年中国卫星互联网制造和发射领域将超过60亿美元规模,地面设备制造和卫星运营及服务领域2030年合计将达到693亿美元规模。

02

轨道资源和频谱资源高度稀缺

低轨卫星通信星座潜力巨大

由于卫星互联网蕴含的巨大商业价值,卫星互联网建设方兴未艾,空间轨道和频段作为能够满足通信卫星正常运行的先决条件,由于卫星轨道和频谱资源十分有限,构成了卫星星座建设的两大核心资源要素。世界各国已充分意识到近地轨道和频谱资源的战略价值。已经成为各国卫星企业争相抢占的战略资源。

轨道和频段是不可再生的战略资源,各国竞争趋于白热化。国际电信联盟(ITU)规定在轨道和频段资源获取上遵循“先占永得”原则,先发国家具有显著优势。

2021年12月3日,中国常驻联合国代表团向联合国秘书长发出一份普通照会:指出美国SpaceX公司的星链卫星数次机动到中国空间站轨道高度,中国天宫空间站为避免可能发生的碰撞,不得不两次紧急调整轨道。如果“星链”计划的4.2万颗卫星部署成功实施后,将对于我国卫星互联网形成重大竞争和挑战,威胁到我国空间安全乃至国防安全。

欧洲航天局负责人约瑟夫·阿什巴赫对SpaceX的星链卫星出警告和指责:SpaceX发射数千颗“星链”通信卫星,这必将导致竞争对手可用的无线电波和近地轨道空间减少。

1、轨道空间

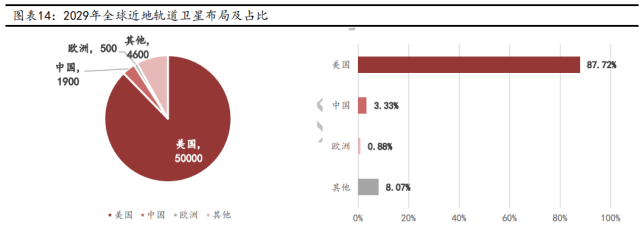

卫星在运行过程中必须使用外层空间的某个轨道位置,不管是对地静止轨道位置还是其他轨道位置,资源都是有限的。SpaceX、OneWeb、Amazon等美国卫星龙头企业已提出明确部署计划,到2029年,上述美国企业各自的低轨卫星项目将合计完成46100颗卫星的发射工作。据赛迪预测,地球近地轨道可容纳约6万颗卫星,到2029年地球近地轨道将部署总计约5.7万颗低轨卫星,轨位可用空间将所剩无几。

2、频段资源

由于相近频率间的卫星星座会产生信号干扰,原则上不同的卫星通信系统不能使用相同频率,特别是低轨卫星覆盖全球,频率协调难度较大,可用频段较少。按照频谱资源先用先得的国际惯例,一旦类似星链的大规模卫星网络组网完成,那么留给其他卫星网络计划的频谱和空间就会大幅减少,因此低轨卫星通信频谱资源的竞争问题日益加剧,在此背景下,当前世界各国抓紧建设低轨卫星互联网的一个重要原因即抢占频率。

就国际电联(ITU)登记情况看,地球静止轨道上C频段通信卫星已近饱和,而低轨卫星主要采用的Ku、Ka频段资源也十分拥挤。

03

我国大力推进卫星通信的发展

卫星互联网已纳入新基建范畴

抢占卫星频率/轨道资源,争夺太空优势,已成为当今世界卫星发展领域的热点之一。开发抢占卫星轨道和频率资源相比于后期的应用更加迫在眉睫。

2020年中国将卫星互联网纳入“新基建”范畴,同时将其提升为国家战略性工程。“十三五”期间中国以航天科技、航天科工为首的央企也分别提出了自己的卫星互联网计划,并发射了试验星。从目前国内已发布的卫星星座项目来看,卫星发射将集中在2022-2025年;我国航天“虹云计划”,“鸿雁计划”和“银河Galaxy”卫星星座等计划也加速布局,分别计划发射156颗低轨卫星、324颗低轨卫星、约1000颗卫星。

2020年9月,“中国星网”公司向国际电信联盟(ITU)递交了频谱分配档案,未来将实行两个名为GW-A59和GW-2的宽带星座计划,其计划发射的卫星总数量达到12992颗。

2021年4月,中国卫星网络集团有限公司成立。新成立的星网集团或将是统筹、规划及运营我国低轨卫星互联网的“国家队”,对我国卫星互联网产业的发展,特别是低轨卫星互联网领域的发展,起到带头引领的作用,充分表明了国家加速推动卫星互联网产业发展的决心,我国卫星互联网空间基础设施建设也有望提速以应对当前全球愈演愈烈的频率及轨道争夺战。

04

卫星制造行业将优先释放业绩

享受基建红利

2021年,我国商业航天产业迎来了重要的发展机遇期,在国家力量的带领下,国内低轨商业卫星项目正在加速,保守估计未来5-10年仅我国商业小卫星的发射需求就超4000颗,商业卫星制造和发射的需求呈现爆发式增长,伴随我国对低轨卫星互联网抢占轨道及频谱资源存在急迫性,十四五中后期,低轨通信小卫星或微小卫星制造市场的需求有望逐步放量。低成本、快响应的微小商业卫星产业链有望成为一片蓝海市场。从投资的角度,我们认为产业链上游的卫星制造行业将优先释放业绩,享受基建红利。

在今年2月“长征八号”遥二火箭执行“一箭22星”发射任务中,国内领先的微小卫星研发设计与制造商微纳星空,研制的泰景三号01星、泰景四号01星、文昌一号01星、文昌一号02星以及西电一号等5颗卫星顺利送入预定轨道。此次微纳星空研制的一箭五星涉及4个不同的技术状态,累计发射重量超过800kg,接近长征八号遥二火箭本次发射总重量的一半。验证了微纳星空500公斤级至1吨级的卫星研制和批量生产能力,以及整星设计的标准化、分系统的模块化以及整个航天产业上下游产业链之间的协同配合。

预计在我国卫星互联网产业发展初期,卫星制造阶段将优先获益。我们投资人可以重点关注以微纳星空为代表的,具有自主研发实力、具备成本和技术优势的卫星制造企业,这些企业将会率先享受行业红利。